炒股就看金麒麟分析师研报,权威,专业,及时鹿泉区恒信机械加工厂,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,海通证券被上交所通报批评,主要因公司多个首发保荐核查工作履职尽责不到位,投行质控内核部门对尽职调查把关不审慎,保荐业务内部质量控制存在薄弱环节等。

海通证券最近一年多次因IPO保荐业务遭到证监会及交易所的监管处罚,但公司未能举一反三,切实改正。上交所还要求海通证券对发行上市保荐项目进行全面梳理自查,采取切实措施确保整治到位。

来源:交易所官网

来源:交易所官网

根据沪深北三大交易所的公开信息,海通证券目前在审的IPO项目(以受理为标准,不包含注册生效及已终止项目)合计35家。

35家项目中,浙江小伦智能制造股份有限公司(小伦智造)有两项指标或不符合创业板定位新规,扣非净利润也刚刚“踩线达标”。在净利润刚好满足最新上市条件背后,小伦智造的毛利率颇为异常,IPO申报前低于同行可比公司均值,申报后的毛利率高出同行,且不同版本申报材料的毛利率还互相“打架”,考验着公司净利润连续激增的真实性。

两项指标或不符合创业板新规 海通证券是否勤勉尽责?

招股书显示,小伦智造的主营业务是固体制剂设备的研发、生产和销售,产品包括包衣系列设备、制粒系列设备、混合系列设备、辅助系列设备等。

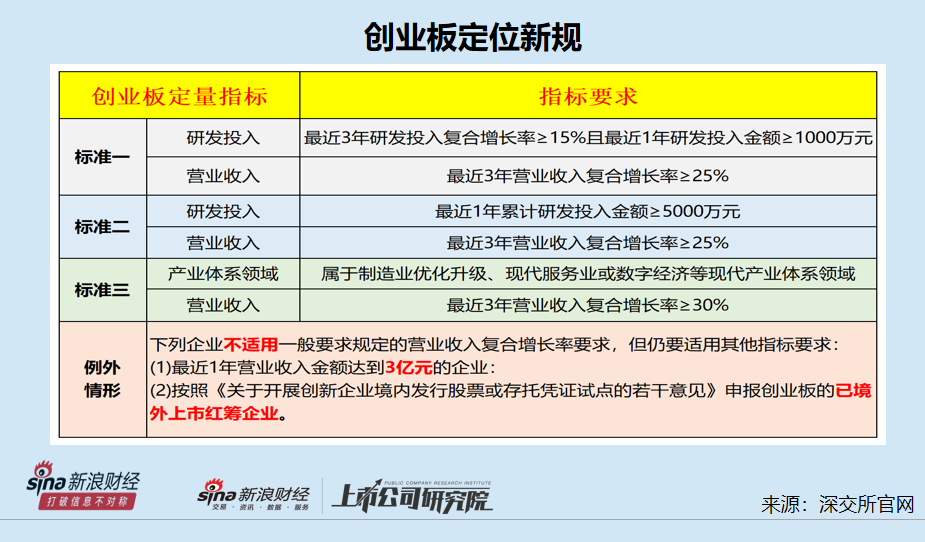

2022年6月,小伦智造的创业板IPO申请获受理。彼时,深交所还没有对营收、研发投入等指标还没有细化规定。近日,深交所更新了《创业板企业发行上市申报及推荐暂行规定》(2024年版,下称《暂行规定》)。

根据最新版的《暂行规定》,拟在创业板IPO的企业,需满足三项定量标准中的一项。首先,小伦智造最近一期(2022年)的营收没有超过3亿元,也不是已境外上市红筹企业,故不适用例外规定。

2019-2022年,小伦智造的营业收入分别是1.77亿元、1.91亿元、2.48亿元和2.93亿元,2020-2022年的增速分别是7.79%、29.45%、18.26%,三年复合增长率约为18%。按照小伦智造2019年的基准1.77亿元净利润计算(1.77*1.25^3=3.45) ,小伦智造2022年的净利润应达到3.45亿元才达标,严格说超过3亿元才达标。

小伦智造三年平均18%的复合增长率既不符合标准一、标准二最低25%的要求,也不符合标准三最低30%的要求。此外,公司18%的复合增长率也不符合2022年12月出台的《暂行规定》最低20%的要求。

2019-2022年,小伦智造的研发费用分别为842.97万元、840.1万元、1,003.48万元和1,239.69万元,如果以小伦智造2019年的研发费用为基准(842.97*1.15^3=1282.05万元),公司2022年的研发费用只有达到1282.05万元才达标。

此外,小伦智造2020-2022年三年的研发费用合计3083.27万元,不足5000万元。因此,小伦智造的研发投入或不符合最新标准,或也不符合2022年12月版本的《暂行规定》。

对于小伦智造营收增速和研发投入是否达标的事项,海通证券是否进行充分尽调?实务中,有许多不符合创业板定位新规的企业会选择终止IPO进程,小伦智造是否也会撤回?时间会给出答案。

毛利率波动异于同行 还出现不同版本

招股书显示,小伦智造此次IPO选择的上市标准是创业板第一套上市标准。按照深交所近日最新的规定, 第一套上市标准修改为“最近两年净利润均为正,且累计净利润>1亿元,且最近一年净利润不低于6000万元” 。

2022年,小伦智造的扣非归母净利润为0.62亿元,刚刚满足新规的要求。

在扣非净利润“踩线达标”背后,小伦智造毛利率颇为异常。在申报IPO前夕,公司毛利率低于同行可比公司均值;而在申报IPO后,公司的毛利率要高于同行公司均值。小伦智造最近两年高出同行的毛利率,是公司净利润能够快速增长的关键,也是能够符合最新上市标准的关键。

2020-2022年,小伦智造扣非归母净利润分别为0.34亿元、0.5亿元、0.62亿元,同比分别增长0.46%、46.1%和24.32%,整体增速大于营收增速。

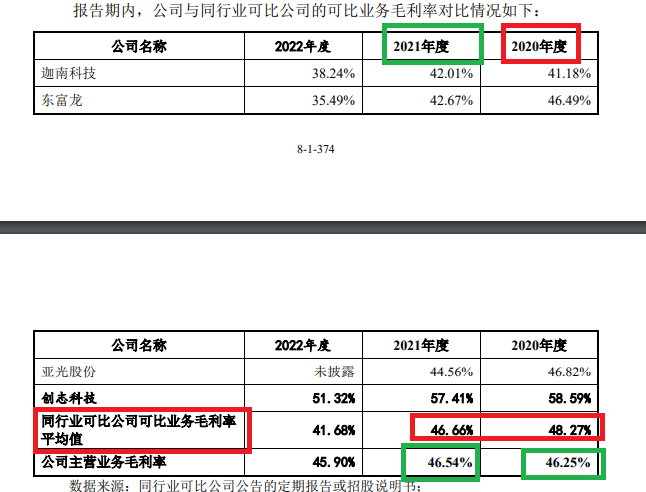

来源:小伦智造公告

来源:小伦智造公告

2020-2021年,小伦智造主营业务的毛利率分别为46.25%、46.54% ,低于同行可比公司均值。

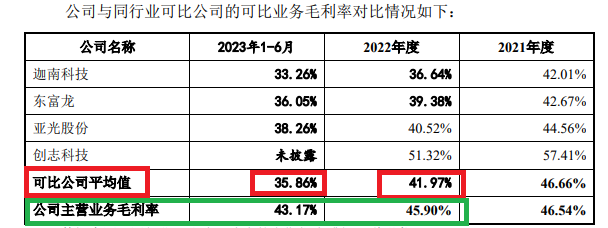

而公司申报IPO后的报告期,2022年和2023年上半年,小伦智造的主营业务毛利率分别为45.9%、43.17%,显著高于同行可比公司均值 41.97%、35.86%。

来源:小伦智造公告

来源:小伦智造公告

小伦智造解释称,公司包衣系列毛利率保持稳定是毛利率没有大幅向下波动的主要原因,公司包衣系列设备具有较高的附加值,在细分市场具有较为领先的行业地位,故公司在报价时具有较强的议价能力。2021年、2022 年公司对包衣设备主要客户的销售毛利率保持在47.37%至53.99%之间。

来源:小伦智造招股书

来源:小伦智造招股书

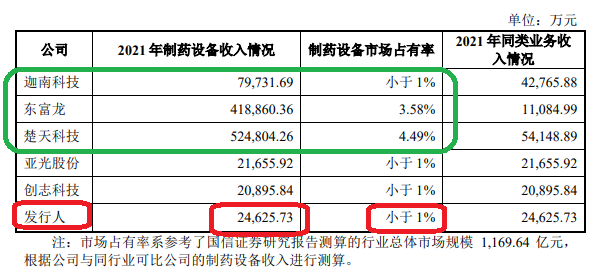

但小伦智造的解释与其招股书披露的其他信息有一定的矛盾之处。公司称包衣系列设备(属于制药设备)在细分市场具有较为领先的行业地位,但与同行可比公司相比,小伦智造制药设备的市占率显著低于东富龙、楚天科技和迦南科技,与亚光股份、创志科技较为接近。

来源:小伦智造首版招股书

来源:小伦智造首版招股书

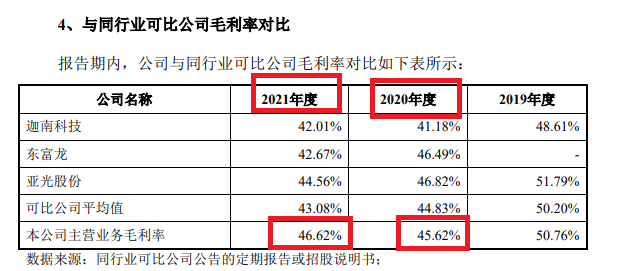

此外,小伦智造的毛利率还出现不同版本,再次考验毛利率数据的真实性。在回复深交所的问询函中,公司称2020年和2021年的主营业务毛利率分别为46.25%、46.54%。在首版招股书中,小伦智造2020年和2021年主营业务毛利率分别为45.62%、46.62% ,差异明显。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察鹿泉区恒信机械加工厂