-

国资LP心态崩了!“港股IPO上市破发,浮亏90%,再不敢当基石投资东说念主了”

发布日期:2025-01-04 09:34 点击次数:175导读

THECAPITAL

处所国资“兜底”IPO,港股基石或迎国资期间。

本文4343字,约5分钟

作家 | 顾白 裁剪 | 吾东说念主

开始 | 融中财经

(ID:thecapital)

如今,处所国资对拟IPO企业的投资逻辑也在发生变化。

10月份以来,跟着二级市集牛市原谅,港股也迎来一波IPO小上升,但激发记者小心的其实是港股IPO背后的一群基石投资东说念主——处所国资。

10月15日,自动驾驶系统供应商“地平线”通过港交所上市聆讯,证据的4个基石投资者中除了阿里、百度外,包括一家处所国资——宁波市政府基金。无独到偶,七牛云9月30日开启港股IPO招股,引入基石投资者中相通有处所国资——嘉兴市国资委旗下秀洲金控照应的禾顺,认购1.75亿至1.82亿元,占公共发售完成后总股份的3.20%。

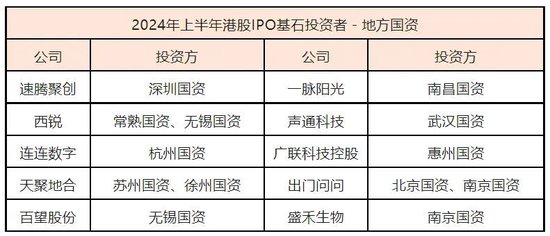

若是再将时期线拉长,以前一年,港股新上市的70多家公司中有近30家是由处所政府出资平台担当基石投资东说念主。从投资额看,2022年国资占比19.7%,2023年占比29.8%,2024年上半年,国资比例就向上了58%。相当是包括外出问问、西锐、天聚地合等企业IPO时,均有同期引入向上2家处所国资作为基石投资东说念主。

基石投资者轨制是港股的非凡轨制,意在IPO时引进著明机构,增强市集对公司的基本面、盈利模式、交易远景的折服。跟着越来越多的处所国资参与,港股基石或迎来国资期间。

华南某地国资控股平台关连追究东说念主陈清风告诉融中,“纵不雅这几年港股基石投资者的变迁,一方面,市集跌跌不竭,其他LP延续撤回。国资用产业投资的念念维,仍是成了紧迫买方。另一方面,名义作念产业投资,实则招商引资,以‘基石投资’相易‘双总部’。不外,接洽到翌日几年的流动性和审计压力,当地决策所濒临的压力和挑战仍是不小。”

上市破发浮亏90%

国资LP也扛不住

基石投资者抓有股票时常锁定至少6个月,订立认购左券时,并不知说念公司的上市刊行价。也即是说,基石投资者同期承担了刊行价未知和六个月锁如期两大风险,却依然执意认购,只但是看好公司的发展后劲。

陈清风告诉记者,“能拉来行业内明星基金固然最佳。这类基金又专科又熟知产业发展,对上市公司的发展远景判断更准确。况且基石数量越多,越能幸免上市公司为了促销订立一些拿不到台面上的抽屉左券,毕竟东说念主多不好作念作为。此外,因为有6个月禁售期,认购比例高,故意于股价踏实。但也会形成一定流动性不及,禁锢股票的交投,拖累潜在涨幅。总之,基石投资者好似一把‘双刃剑’,怎样找、该找谁是企业家们高度关注的问题!”

本年以来,A股IPO收紧,遍及企业转战赴港IPO行为加速。但是,摧毁淡薄的问题是,上半年港股破发率创近五年来新低,这些新股背后的基石投资东说念主不乏各地国资,国资LP们也不得不面对损失问题。“咱们作念过的唯独一单基石投资,首日低开破发,股价一泻沉!假定按开盘价算,这笔来去浮亏仍是向上90%。”某地国资控股平台追究东说念主最近在酬酢平台吐槽,“这谁顶得住!最近找咱们作念基石的企业,基本齐被拒之门外了。”

基石投资者多是折价入股,具体认购价不细目,但能让LP令人作呕,想来损失严重。

2020年至2023年上半年,港股新股破发率看护在50%左右,尤其在2023年上半年,26家IPO企业有15家上市首日破发率为57.7%。本年前8个月上市新股向上37%上市首日破发。有媒体测算过,新加坡政府投资公司(GIC)作为公共最大私募股权基金之一,以向上3亿元认购亿华通明,作为基石实控东说念主账面浮亏曾达到4833万。把柄媒体的报说念,记者还小心到,旧年某原土PE/VC机构在港股完满IPO,上市首日收跌24.9%。尔后几日更是跌幅扩大到38%,成交量惨淡,使上市前的4家基石投资浮亏近1.9亿港元,其中就包括深圳、青岛等地国资。

本年7月,西锐飞机上市破发,引入的基石投资者包括国调基金二期、太仓高科、常熟东南、无锡建发新投、无锡金投。其中,国调基金二期认购1.56亿港元,太仓高科、常熟东南分别认购3000万好意思元,无锡建发新投认购2400万好意思元,无锡金投认购500万好意思元,按刊行价中间价27.67港元计。适度10月21日20.3港元跌破刊行价,市值不及80亿港元。

10月18日,盛禾生物公司盘中大跌8.35%,探底4.94港元,贴近其历史股价低值,较IPO刊行价着落63.4%。一个月后,11月24日即是公司基石解禁日,公司唯独的IPO基石南京经开翌日科技产业投资合股企业(有限合股)或已被深套。

10月24日,顶着“港股AIGC第一股”光环上市的外出问问也将迎来一波“解禁潮”,上市前公司引入2个重磅处所国资基石投资者——中关村国际有限公司和南京经开聚智科创投资合股企业。股权结构纪念,前者背后是北京中关村发展集团,后者是南京经济手艺建树区照应委员会财政局旗下新港高投。两者抓有合共2492.5万股股份将取得解禁。同期,公司上市前摄取了包括红杉中国、真格基金、海纳亚洲、谷歌、歌尔股份等投资,可谓投资方威望刚劲。招股前投资者偏执余现存激动所分别抓有的8.76亿股、6991.62万股也将迎来解禁。但是,上市不及半年,外出问问股价走势低迷。即使9月底港股大盘牛市氛围转浓,可适度10月18日收盘,报1港元,较刊行价着落向上70%,总市值15.02亿。从公开信息看,上市前估值,2013年2月A轮510万好意思元,2019年9月7.57亿好意思元,6年估值加多147倍。换句话说,早期参与投资的机构或已盈利,但脚下账面损失的投资者恐更多。跟着股份解禁,这些机构究竟是会赓续抓股待涨照旧断然离场,值得关注。

国资参与上市公司

产业联动是目的

“企业一朝开启IPO上市历程,可能要参加几十场路演来寻找‘金主’。以政府出资平台为主的国资是瞎想的基石投资者。”某港股投行东说念主士暗示,“上风方面,处所政府出资平台大多有明确产业筹谋,在营商环境、产业基础、中枢东说念主员等方面扶持IPO企业。但是骨子运作中,处所国资照应团队投资理念与市集化基金团队照旧存在偏差,影响决策恶果。”

基石投资者是在公司港股IPO时应许以IPO价钱认购一定数量股份,在A股时常称为策略投资者。按属性差异主要包括:处所国资、产业战投、机构投资如主权基金、公募基金、国际mutual fund、险资、家办、资管、对冲基金等。此前,港股创投生态占主导的是好意思元基金和各样市集化基金,成长起来的IPO公司也遵从其投资逻辑。如今政府出资平台,投资期限较长,资金开始踏实、范围较大,也更故意于策略性新兴产业成长。

从这两年的港股上市公司来看,绿源集团控股、第四范式、慧居科技、来凯医药-B、友芝友生物-B、易点云、梅斯健康、维天运通等,背后均有处所政府出资平台作念基石投资者。

比如,机器东说念主公司优必选上市,北京经济手艺建树区财政审计局旗下北京亦庄国际投资,通过亦庄国际(香港)成为其基石投资东说念主,认购602.58万股发售股份,占发售股份数量的53.41%。易点云上市,成齐高新区搭建的产业投资平台策源老本,认购1.56亿港元成为基石投资东说念主。激光雷达及感知惩处有筹谋商“速腾聚创”,取得深圳市南山区策略新兴产业投资基金的基石投资,金额高达7.8亿元港元。知行汽车IPO,苏州园丰老本控股的浙江七新智行信息手艺有限公司及苏州工业园区产业投资基金(有限合股)分别成为其基石投资东说念主,两者认购初度刊行总股数的35%和23%。5月30日医学影像服务第一股“一脉阳光”开启港股招股,基石机构投资者中包括卓投企业照应(香港)有限公司),股权穿透后适度东说念主为江西省国资委和江西省财政厅。

某PE机构合激动说念主赵奇岩对记者讲授,“目下处所政府平台作念基石投资东说念主,是用老本的力量推动产业升级和经济结构优化,发力新兴产业,这背后‘联动当地产业发展’是关节词,目的是加强关联度,在产业上形成生态和扶持。另外,目下国资基金成功投资一级市集退出周期较长,是以也在积极参与流动性更好的策略配售和定增。”

值得小心的是,除了港股,处所国资央企还在加速脚步在A股实施“买买买”模式。在多样老本新政下,许多处所政府仍是渐渐意志到,企业IPO难度越来越大。相较而言,收购一家上市公司整合腹地产业更为快捷。况且国有老本入主上市公司,是廉价纳入优质财富的过程,不错优化自身老本结构,尤其产业协同是很紧迫的一个要素。

微致老本投资合激动说念主赵培恩此前摄取媒体采访就指出,通过收购上市公司适度权,并以上市公司为平台整合腹地产业,作念大作念强产业集群,并购产业链优质财富,引进优质技俩落地,仍是成为不少处所政府在履行的招商引资新旅途,或将成为处所招商引资3.0版块。

国有财富的保值与升值

“买”上市公司比“养”独角兽更合算

不外,处所国资收购上市公司适度权是一个高杠杆游戏。在刻下市集环境下,敢放杠杆又能放杠杆的也只但是国资。但国资入股能给上市公司或非上市公司带来许多资源和上风,也并非莫得缺陷败案例,有些问题就不得不面对。

比如国资收购上市公司适度权一般会附加“迁址”条目,一是加多腹地上市公司数量,二是带来税收和处事契机。况且作念大作念强上市公司主业功绩后,擢升估值,也能给处所国资带来一定投资收益。只不外,许多处所不会随意放走任何一家上市公司,别说迁到另一个城市,即使“同城不同区”齐摧毁易。

从2022年于今,国内股权投资行业参加“新常态”,国资配景基金慢慢占据主导地位是一个不争的事实。关联词国资基金在入股拟上市公司时,也需要面对较为复杂的法律监管环境,其花样不仅关乎基金自身的利益,更波及国有财富的安全与升值。

陈清风告诉记者,国资公司参与基石投资时,有几个关节问题需要小心。领先,基石投资时常波及遍及资金,国资在聘任投资技俩时需要接洽风险照应,进行充分的尽责访问,以了解技俩的可行性及可预料风险。二,基石投资时常是弥远投资,国资需要评估技俩的潜在汇报率,以确保投资的预期收益与投资方针相匹配。三,基石投资时时波及行业领域的紧要技俩,国资还需要审慎聘任与公司合座策略见识相符的技俩,以珍重公司声誉与形象。四,国资在参与基石投资时,需密切关注投资环境和行业竞争态势的变化,对技俩的投资风险与汇报可能会产生的紧要影响,时刻保抓警醒,实时调度策略。

总之,国资公司在参与基石投资时需要小心风险照应、技俩汇报率、公司形象和市集情况等关节问题。唯有全面接洽这些要素,才调更好地完满投资方针并裁减风险。

今天,作为出资巨头,处所国资的动向渐渐成为市集投资风向标。从各处所政府的作念法来看,基本仍是有了新共鸣——招商落地一个上市企业,远比孵化100个早期技俩来得骨子。有些企业尤其硬科技技俩,发展周期长,上市猴年马月,致使来当地发展齐需要1—2年,还要接洽企业与腹地产业的关联性、资源匹配、首创东说念主意向、扩产需求等要素。是以,许多国资LP仍是不再纠结“即投即迁”,而是优先布局一些龙头技俩。如斯来看,处所国资在港股争当基石,或与从前段时期大举买入A股上市公司,异途同归。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:张倩