每经记者 刘嘉魁 每经剪辑 马子卿

存量房贷利率何时下调?存量房贷跨行转按揭怎么实施?针对近日激勉阛阓和购房主谈主热议的新一轮住房金融战略,《逐日经济新闻》记者以购房者身份探员多地银行机构,与业内东谈主士深远探讨转按揭业务会对银行和购房者产生哪些影响。

“要官方回答不?”某大行个贷中心负责东谈主对记者笑称,近日前来扣问的客户太多了。存量房贷事关每个家庭的“钱袋子”,也和银行的磋议发展息息干系。

9月24日,央行行长潘功胜在国新办新闻发布会上示意,将裁减存量房贷利率,并和谐房贷最低首付比例,率领交易银即将存量房贷利率降至新披发房贷利率隔壁。潘功胜在发布会上先容,央行拟指导银行对存量房贷利率进行批量蜕变,瞻望平均降幅约0.5个百分点。瞻望该战略将惠及5000万户家庭、1.5亿东谈主口,平均每年减少家庭利息支拨总额为1500亿元驾驭。

转头一年前,上一轮存量房贷利率蜕变,大幅裁减了存量房贷和新披发房贷之间的利率差距。2023年8月31日,央行、金融监管总局发布《对于裁减存量首套住房贷款利率相关事项的奉告》,决定自同庚9月25日起,对相宜条件的存量首套住房贷款进行利率下调。借款东谈主不错通过苦求新贷款置换存量、变更存量利率的形状减弱存量房贷压力。

随后,多家银行发布公告,将于2023年9月25日起批量下调存量首套住房贷款利率,并明确操作笃定。9月初,工、农、中、建四大国有交易银行纷繁发布公告,明确存量首套住房贷款利率蜕变相关事项,对蜕变范围、蜕变后的利率水平、蜕变形状等进行解答。而后有多家股份制银行和方位城农商行跟进,接踵露馅存量房贷利率蜕变笃定。

记者刺目到,此前央行发布的《2023年第四季度中国货币战略引申论说》表现,昔时新披发个东谈主住房贷款加权平均利率为3.97%,较上年同期低0.29个百分点,逾越23万亿元存量首套房贷款利率平均下调0.73个百分点,每年减少借款东谈主利息支拨约1700亿元。

2024年5月17日,房贷战略再出新政。为妥当我国房地产阛阓供求关系发生要害变化的新场合,央行取消寰宇层面个东谈主住房贷款利率下限,绝大大齐城市均已取消当地首套和二套房贷利率下限,金融机构可自主确定对客户的个东谈主住房贷款利率。而后,新旧房贷利率的差距再次拉大,因而宏大购房者对新一轮存量房贷利率下调尤为关切。

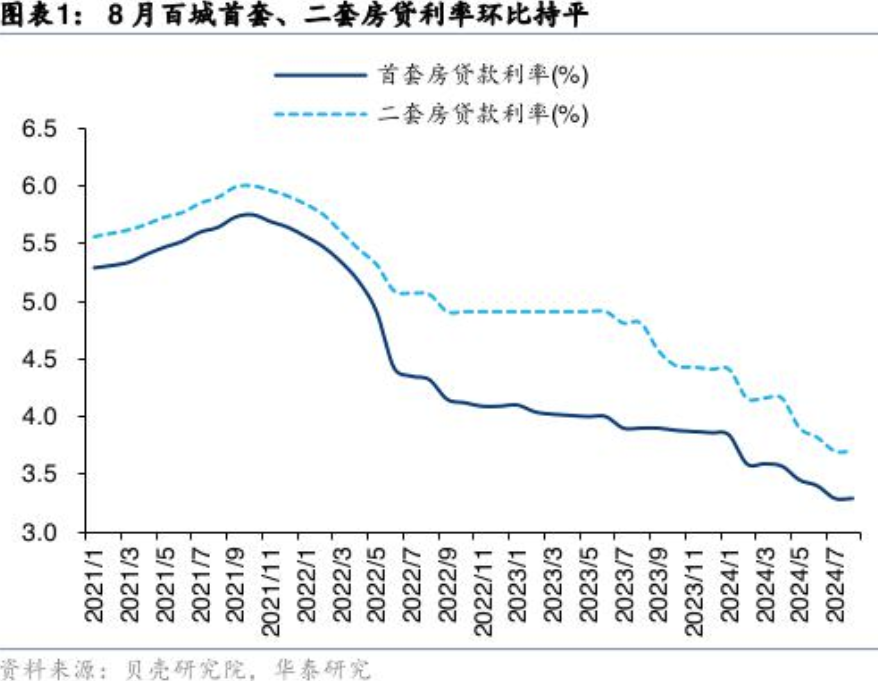

当今,咱们存量房贷平均利率约为4%,甚而更高。以此狡计,假如商贷额度100万元,还款期限30年,那么利率裁减50个基点后,每月月供将减少约280元,30年可减少利息支拨10万余元。

值得刺想法是,昨年降存量房贷利率并不包括二套房;而此番调降,不论首套房曾经二套房均包括,可见战略力度之大。

“因为波及的借款东谈主好多,银行也需要有一定的时期进行必要的时期准备。”潘功胜在发布上示意,下一步,央行也在探究指导交易银行完善按揭贷款的订价机制,由银行、客户两边基于阛阓化原则自主协商进行为态蜕变。

记者以购房者身份就存量房贷利率下调事宜扣问了北京、上海多家银行个贷部,就业主谈主员均示意仍需恭候具体笃定出台。“具体引申时期、操作形状,要等监管下发笃定后,咱们再开会辩论去落实。等笃定出来后,咱们会和谐进行奉告。”工行一位就业主谈主员示意。

记者刺目到,当今阛阓热议的存量房贷利率下调模式中,除了和昨年一样的“重订价”除外,还有“转按揭业务”。据金融时报报谈,对于存量房贷跨行转按揭的问题,央行在9月24日示意,初期会先在(交易银行)本行行内实施转按揭,下一步再探究是否有契机(允许)跨行转按揭。

“重订价”是指存量房贷借款东谈主与原贷款银行协商制定房贷新的利率,购房者将房贷从A银行转到利率更优惠的B银行,并按最新贷款身分订立按揭公约;而“转按揭”业务中,贷款东谈主能更换贷款银行,即在C银行的存量房贷利率是4.3%,但新披发的房贷利率是3.3%,那么你就不错跟C银行协商从头订立一份公约,将利率同步至3.4%。

那么,对于“转按揭”业务,交易银行怎么落实?他们的“难处”又在那儿?

“要官方回答不?”西部地区某大行个贷中心负责东谈主对记者笑称,近期扣问的客户好多,但当今还没出台操作笃定。只可说“我行已关切到干系新闻,当今正在积极磋议干系有筹谋和具体操作笃定,待接到监管部门顾惜文献后,将尽快照章有序鼓励落实。后续,我即将通过官网、网点、客户服务公众号等渠谈公布具体操作指引,接待您随时查阅。”

转头过往,2008年那一次大领域的存量房贷利率蜕变时,“跨行转按揭”曾经放开。那时央即将房贷利率下限从0.85下调到0.7倍,好多小银行为了留下客户开启了跨行转按揭,鼎力贴息。不外,彼时银行的净息差比较高,大多在3%以上,利润丰厚。哪怕经过存量房贷转按揭业务的“贴息大战”后,也还有2%以上的净息差。

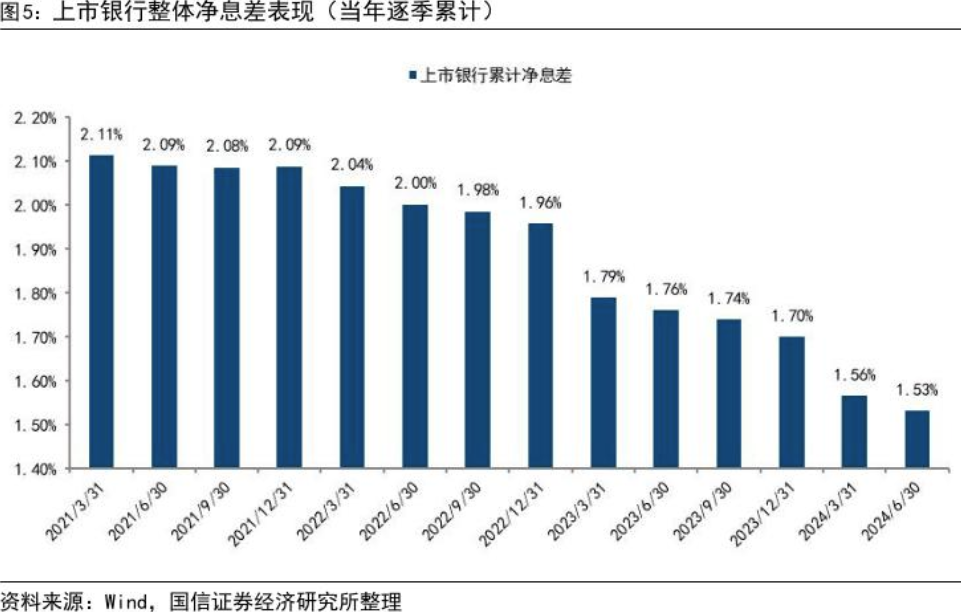

今时不同往日,8月9日,金融监管总局发布2024年二季度银行业保障业主要监管有筹谋数据表现,我邦交易银行净息差为1.54%,与2024年一季度时保执一致。与昨年同期比拟,下降了20个BP,处于历史低位。

据记者统计,上半年A股上市银行净息差执续收窄。左证东方资产Choice数据,章程2024年6月末,42家A股上市银行的平均净息差为1.64%,较上年末下降了0.14个百分点,较上年同期下降了0.22个百分点。

其中,有16家上市银行净息差低于1.54%的行业平均水平,4家银行与行业平均水平执平,共有30家低于《及格审慎评估实施想法(2023年改良版)》中1.8%的评分“警戒线”。

转按揭业务在本体初始中有哪些风险和难点呢?

兴业银行首席经济学家鲁政委指出,从“转按揭”业务开展需要探究的问题来看,在跨行“转按揭”业务中,要探究典质品的价值重估、典质权属的变更、不同银行之间贷款规范不同等。此外,从操作便利性来看,上海易居房地产磋议院副院长严跃进合计,“转按揭”可能会加多许多终点的就业量。本体上,在之前的存量房贷利率蜕变中,银行精深遴选了一种更为方便的步履,即通过系统自动蜕变,径直裁减后续月份的月供金额,而无需客户进行终点操作。

“相对于重订价,转按揭业务是相对复杂的金融业务,波及多个利益干系方,需要在风险章程和阛阓活跃度之间找到均衡点。”某资深银行业磋议东谈主士对记者示意。他合计,对银行而言,濒临的首要冲击是利差压缩,尤其是净息差和盈利技艺承压的银行。此外,银行可能需要通过裁减利率来引诱和保留客户,这将会加多阛阓竞争压力。

从操作层面来看,转按揭波及多个法子,加多了银行的运营老本和操作难度。该东谈主士示意,“短期内,转按揭业务可能会压缩银行的息差空间,影响其短期收益。不外永远来看,转按揭也可能会在一定进程上裁减不良贷款率,进步资产质地,增强银行的阛阓竞争力。”

为什么转按揭业务先在本行内运作,暂不撑执跨行操作?

该东谈主士合计,初期在本行内实施转按揭,不错幸免跨行操作带来的复杂性,减少结合老本和风险。同期,也不错幸免银行间竞争失衡,影响阛阓清楚。“跨行转按揭波及更多法律和操作上的周折,如典质权变更、信息分享等问题,需要进一步的战略和时期准备。”

对此,东方金诚首席宏不雅分析师王青示意,存量房贷在本行内实施“转按揭”,即存量房贷利率重订价,与昨年9月的调降旅途相易。之是以强调“初期会在本行内实施转按揭”,主若是因为现时存量房贷仍属银行高收益、低风险的优质资产,允许跨行转按揭,会加重银行之间的竞争,超越是对存量房贷领域占比较高的大行会产生较大冲击。

“对于购房者而言,本体办理转按揭业务时需要对房产进行从头评估,那么如果房产估值下降,可能会导致可贷款的金额减少。”该东谈主士教唆谈,如果房价下落,可能会影响到转按揭操作中的贷款额度,给房主带来终点的财务包袱。此外,还要刺目业务经过中可能产生的用度和时期老本问题,以及由于个东谈主信用气象的变化,对新贷款苦求末端带来的不确定性。

国际的转按揭业务是怎么操作的呢?

民生宏不雅团队分析合计,以好意思国为例,在2008年金融危境时间,该国推出了住房可包袱再融资磋议(HARP),旨在匡助逆境中的房主通过裁减利率或蔓延贷款期限来减弱还款压力。

此外,日本的转按揭业务主要依靠公约条件的改革来优化贷款条件。举例,日本住房金融公司(JHF)提供的“Flat 35”产物允许借款东谈主聘用固定利率的永远按揭贷款,以唐突利率变动带来的风险。住户可苦求还款前十年0.25%扣头、前五年终点0.25%扣头,同期利率每月审查一次,有概率改造公约中的固定利率。

从实檀越体来看,好意思国的转按揭战略由政府主导,建立特定想法机构来收购银行的存量房贷,既保证了交易银行的资产欠债表健康,又确保了按揭战略实施的范围和成果;日本则通过改革公约条件,如“Flat 35”提供的永远固定利率贷款,来引诱借款东谈主进行转按揭,从而裁减利率风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

就业剪辑:何松琳